【改正の内容】

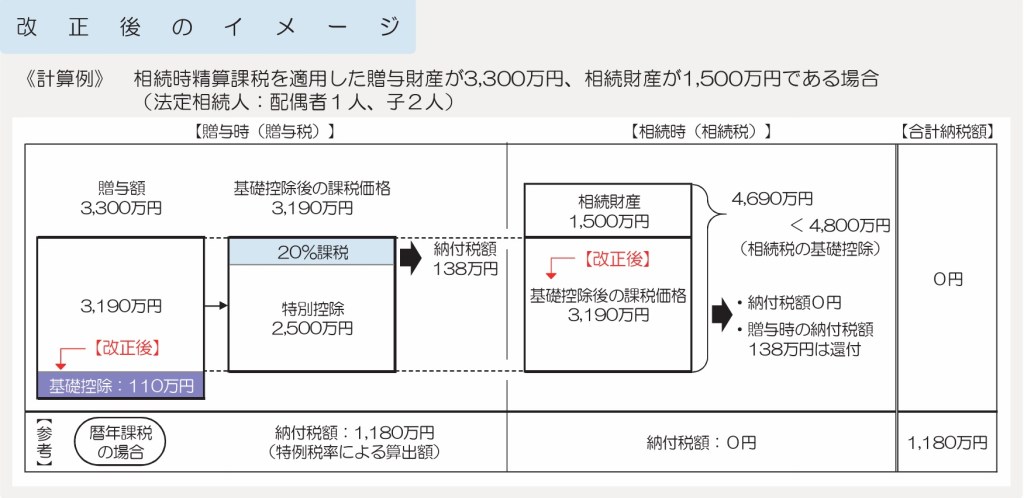

①相続時精算課税制度での贈与について、現行の暦年課税の基礎控除110万円とは別に、毎年、課税価格から基礎控除110万円まで控除できるように見直されるとともに、特定贈与者の死亡に係る相続税の課税価格に加算する財産の価額については、上記の控除後の残額とされます。

【贈与税】

相続時精算課税を選択した受贈者は、特定贈与者ごとに、1年間に贈与により取得した財産の価額の合計から、基礎控除額(110万円)を控除し、特別控除(最高2,500万円)の適用がある場合はその金額を控除した残額に、20%の税率を乗じて、贈与税を算出します。

【相続税】

相続時精算課税制度を選択した受贈者は、特定贈与者から取得した贈与財産の贈与時の価額から、基礎控除額を控除した残額を、その特定贈与者の相続財産に加算します。

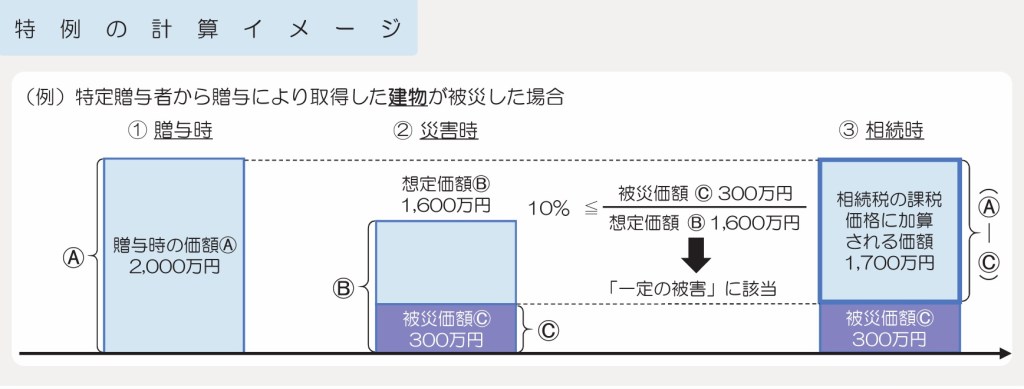

②相続時精算課税制度により受贈した一定の土地・建物が、贈与の日から相続税申告書の提出期限までの間に、災害により一定の被害を受けた場合、相続税の課税価格への加算等の基礎となる土地・建物の価額は、贈与時の価額から災害によって受けた部分に相当する額を控除した残額とさます。

【適用時期】

①の改正については、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

②の改正については、令和6年1月1日以後の生ずる災害により被害を受けた場合について適用されます。

【相続時精算課税制度を使う前に注意すべき2つのこと】

使い方次第では節税にならない

相続時精算課税制度は使って必ず節税になる制度ではありません。

相続時精算課税制度を利用すると贈与税は控除されますが、相続発生時には相続時精算課税制度を適用した財産と、その他の相続財産を全て合わせた遺産の総額が、相続税の基礎控除額を超えた場合に相続税が課税されます。

そのため基本は節税ではなく、税金の先送りに過ぎません。

ただし、2,500万円の基礎控除があるので、大きな金額を素早く移動させたい時は有用な制度です。さらに、贈与時の価格を相続時にも適用できることから、財産の目減り時に使用すると節税対策として使える場合もあります。

相続時精算課税制度を使った節税対策は専門知識が必要になる場合があるため、詳細は税理士に相談することをおすすめします。

【贈与でもらったものは、相続時に物納ができないこと】

納税には、お金の代わりに相続した物(土地など)で税金を収める「物納」という制度がありますが、相続時精算課税制度を使って生前贈与を受けた財産は「物納」ができません。

相続税は現金や預金だけでなく、土地や建物などにも課税されます。贈与を受けたものの、場合によっては相続で引き継いだ現預金よりも相続税が高くて、税金が支払えないということもよく起こります。

贈与をする時には、相続時の税金のことも考えておく必要があります。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

コメントを残す