-

事前に知る知らないで大違い!3,000万円特別控除

相続した空き家を売却した場合の特例(3,000万円の特別控除)の適用要件とは?

以下のすべての事項に「はい」と該当する場合「3,000万円の特別控除(措法35条③)の特例の適用を受けることができます。

※1 譲渡所得金額が3,000万円に満たない場合の特別控除額は、その譲渡所得金額が限度となります。

※2同一年中に、空き家とマイホームの売却があった場合の特別控除額は、合計で3,000万円が限度となります。(措通35-7)

1.あなた(売却された方)は、家屋及びその家屋の敷地の両方を相続(遺贈も含みます。以下同じ)により取得されましたか。また、相続が開始した(亡くなった)のは平成30年1月2日以降ですか?

※1家屋のみ又は家屋の敷地のみを相続により取得した場合には、特例の適用は受けられません(措法3条③)

※2相続開始があった日から同日以後3年を経過する日の属する年の12月31日までの間に行った売却に限り、特例を適用することができます。(措法35条③)

2.その家屋は、区分所有建物に該当するものではないですか?

※区分所有建物である旨の登記がされている二世帯住宅やマンションは、特例の適用を受けることができません。(措法35条④二)

3.その家屋は、昭和56年5月31日以前に建築されたものですか?

4.その家屋には、相続の開始の直前おいて亡くなった方(被相続人)が居住しており、他に居住していた方被相続人おn家族を含む)はいませんか?

※1亡くなった方が相続開始の直前において老人ホームに入居していた等の特定事由がある場合は、亡くなった方が居住しなくなる直前においてその住居の用に供されていた家屋であれば、特例の適用を受けることができます(居住しなくなる直前において亡くなった方以外の方が居住していないことが必要です。)詳しくは税務署へお尋ねください(措令23条⑥⑦)

※2居住用家屋が複数の建築物から成る場合には、主として居住の用に供されていた一の建築物のみが特例の対象となります。例えば、母屋、離れ、倉庫など複数の建築物がある場合は、その母屋(主として居住の用に供されていた)部分のみがとくれいの対象となります。(敷地については面積按分)詳しくは税務署へお尋ねください(措令23条⑧、措通35-10)

※3亡くなった方が二以上の居住用家屋を所有している場合には、主としてその居住の用に供していた家屋のみが特例の対象となります。(措通35-10、31の3-2)

5.同一の被相続人から相続により取得した家屋又は敷地の売却について、この特例を受けるのは初めてですか?

6.売却先(買主)は第三者ですか?

※あなたの配偶者や一定の親族、同族会社など特別の関係にある人(会社)に売却された場合には、特例の適用を受けることができません。詳しくは税務署へお尋ねください(措令20の3①)

7.売却金額は1億円以下ですか?

※1その家屋及び敷地について他に相続し売却している場合や、複数年にわたって売却する場合は、それらの売却金額を合算します。詳しくは税務署へお尋ねください(措法35条③⑤⑥)

※2この特例を受ける方は、被相続人の居住用家屋又は敷地を取得した他の相続人に対し、売却をした旨、売却をした日、その他参考となるべき事項を通知しなければなりません。(措法35条⑦)

8.売却物件は、次のいずれかに該当しますか?

A被相続人の居住用家屋の売却又は被相続人居住用家屋とともにその敷地の用に供されていた土地等の売却(以下「家屋又は家屋と敷地の売却」という)

①家屋は、相続開始から売却時まで空き家でしたか?(相続人等の居住の用、事業の用、貸付の用に供されていませんでしたか?)

②家屋は、売却時に地震に対する安全基準に適合していましたか?(耐震性のないものに限る。)

B被相続人の居住用家屋を取り壊した後、その敷地の用に供されていた土地等の売却(以下「敷地のみの売却」という)

①家屋は、相続開始から売却時まで空き家でしたか?(相続人等の居住の用、事業の用、貸付の用に供されていませんでしたか?)

②敷地は、相続開始時から売却時まで居住の用、事業の用、貸付の用に供されていませんでしたか?また、家屋取壊し時から売却時まで他の建物等の敷地の用に供されていませんでしたか?

【他の税制との適用関係】

※1 マイホームを譲渡した場合の3,000万円特別控除(措法35条①)又はマイホームの買換え等に係る特例措置のいずれかとの併用が可能です。

※2 所得税及び復興特別所得税の(特定増改築等)住宅借入金等特別控除との併用が可能です。

※3 相続財産を譲渡した場合の取得費加算の特例との併用はできません。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

空き家問題=相続問題 なぜ?

【空き家所有者と相続人の問題】

その空き家 どうしたの?

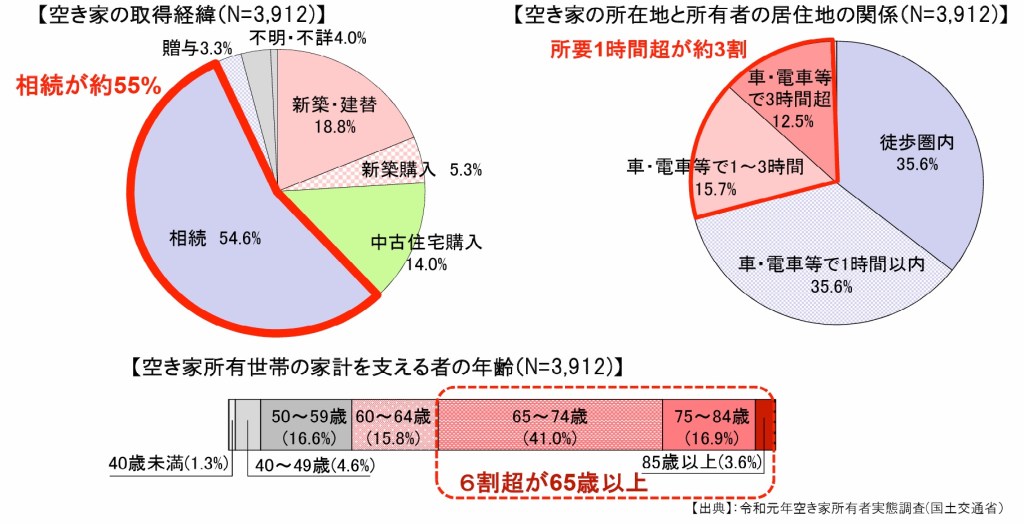

空き家の取得経緯の約55%は相続です。とある民間の調査会社によると相続する世代の中心層は50代~60代といわれ、それから予測される親の世代は80代~90代になるでしょう。

また、空き家の所在地と所有者の居住地の関係をみると、約30%が車や電車で1時間以上の遠隔地となり、空き家所有世帯の家計を支える者の年齢の6割超が65歳以上となっております。

空き家を取り巻く問題の一つは、

親が亡くなってから相続の話し合いが行われるケースが多く、それから浮上してきた争族・税金・解体費用その他さまざまな問題を解決すまでの期間(数年から数十年)、空き家になるというパターンです。

そして、相続人が遠隔地のため、「管理不全」に陥ることになります。

空き家問題=相続問題 なのです。

近い将来訪れる実家やその他の資産をどうするか?

相続の話し合いを持つに望ましい年齢は、親が60代、子が40代。

なぜか?

相続する中心層といわれる50代~60代、

例えば、60歳に相続を受け相続税・建物解体費用などの支払いが終わるまでに80歳なんてことも少なくありません。

相続により発生するさまざまな問題を解決するには、気力・体力・経済力と時間が必要です。

子孫まで問題を先送りしないよう、早めの相続対策をおすすめ致します。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

空家特措法の改正に伴い空家の活用拡大へ②

空家等活用促進区域(その2)国土交通省

【改正概要② 空家等活用促進区域内で市区町村が講じることのできる規制の合理化等】

・空家等活用促進区域内では、次のような規制の合理化等の措置を講じることができる。

接道規制の合理化<建築基準法関係>【改正法第7条第5項、第6項、第9項、第17条第1項】

<現行>建築物の敷地は、幅員4m以上の道路に2m以上接していないと建替え、改築等が困難 ※個別に特定行政庁の許可等を受ければ建替え等が可能だが、許可等を受けられるかどうかの予見可能性が低いこと等が課題

〔接道義務を満たさない(幅員4m未満の道路に接している)敷地のイメージ〕

<改正後>市区町村が活用指針に定めた「敷地特例要件」に適合する空家は、前面道路が幅員4m未満でも、建替え、改築等が容易に。 ※市区町村が特定行政庁と協議して、安全性を確保する観点から、省令で定める基準を参酌して、活用指針に規定。(「燃えにくい構造の建築物とすること」、「一定規模以下の住宅など多数の避難者が発生するおそれが少ない建築物であること」等を検討中。)

用途規制の合理化<建築基準法関係> 【改正法第7条第5項、第9項、第10項、第17条2項】

<現行>

用途地域に応じる建築できる建築物の種類に制限 ※個別に特定行政庁の許可を受ければ、制限された用途以外の用途への変更が可能だが、許可を受けられるかどうかの予見可能性が低いことが課題。

<改正後>

市区町村が活用指針に定めた「用途特例適用要件」に適合する用途への変更が容易に。 ※市区町村が特定行政庁と協議し、特定行政庁の同意を得て設定。

例)第一種低層住居専用地域で空家をカフェとして活用することが容易に。

市街化調整区域内の用途変更<都市計画法関係> 【改正法第7条第8項、第18条第1項】

<現行>

市街化調整区域内では、用途変更に際して都道府県知事の許可が必要。

<改正後>

空家活用のための用途変更の許可に際して都道府県知事が配慮 ※空家等活用促進区域に市街化調整区域ふぉ含める場合には、都道府県知事と協議。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

空家特措法の改正に伴い空家の活用拡大へ①

空家等活用促進区域(その1)国土交通省

中心市街地や地域再生拠点など、地域の拠点となるエリアに空き家が集積すると、当該地域の本来的機能を低下させるおそれがある。

古い空家を活用するうえで、建築基準法等の規制がネックになっているケースもある。

市区町村が重点的に空家の活用を図るエリアを定め、規制の合理化等により空家の用途変更や建替え等を促進する必要がある。

【改正概要① 空家等活用促進区域の指定】

市区町村は、中心市街地や地域再生拠点等の区域のうち、空家の分布や活用の状況等からみて、空家の活用が必要と認める区域を、「空家等活用促進区域」として区域内の空家の活用指針とともに「空家等対策計画」に定め、規制の合理化等の措置を講じることができる。

区域内では、活用指針に合った空家活用を市区町村長から所有者に要請することが可能(要請時には、市区町村長は、必要に応じて当該空家等の権利の処分に係るあっせん等を行うよう努める)【改正法第16条第1項、第2項】

〔空家等活用促進区域として指定されることが想定される区域〕【改正法第7条第3項1号~第5号】

・中心市街地(中心市街地の活性化に関する法律第2条)例:空家等を商店街の店舗として活用することにより、中心市街地がエリアとして有する商業機能・都市機能の向上を図る。

・地域再生拠点(地域再生法第5条第4項第8号)例:空家等を移住者用交流施設として活用することにより、移住ニーズに対応し、生活サービスの維持・確保等を図る。

・地域住宅団地再生区域(地域再生法第5条第4項第11号)例:空家等をスタートアップ企業によるオフィス使用や、ネット通販の配送拠点として活用することにより、地域コミュニティの維持を図る。

・歴史的風致の維持・向上を図るための重要区域(地域における歴史的風致の維持及び向上に関する法律第2条第2項)例:空家等を周辺の景観と調和する形で観光施設として活用することにより、観光振興や、歴史的風致の維持・向上を図る。

・上記のほか、市区町村における経済的社会的活動の拠点としての機能を有する区域として省令で定める区域

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

相続問題・終活など、話し合いをもって初めて、相続人(子供達)へ知らされる事実や現状が多々あります!④

事例4)終活にて売却希望の土地建物に大問題が!4年経過した現在も解決せず…

ご相談者のAさん(50代)、父は既に他界、母(80代)が元気なうちに相続・終活をとご家族で話し合い、両親が購入した築50年の鉄筋コンクリート造2階建の住宅(現在、母名義)を売却へ

早速、不動産査定調査を始めるといくつかの問題点が…

問題1)敷地内に第三者の土地が

本件敷地は、3筆の地番に分かれていて、さらに敷地内に第三者名義の土地が浮上、現況測量の結果、敷地内に入り込んでいることが確定、しかもわずかながら建物にかかっていることが… ご家族で話し合いその土地を購入して問題解決をする方向に決まりました。しかし、登記簿に記載されている第三者土地の所有者住所情報が50年前の情報で勿論掲載の住所にはいるはずもなく、いろいろな方面へ聞き取りや協力依頼、探すこと約1年、奇跡的に現在の所在が判明、購入のご相談も順調に進み売買契約、ご相談から約2年、この問題は解決へ至りました。

問題2)土地の筆界未定問題

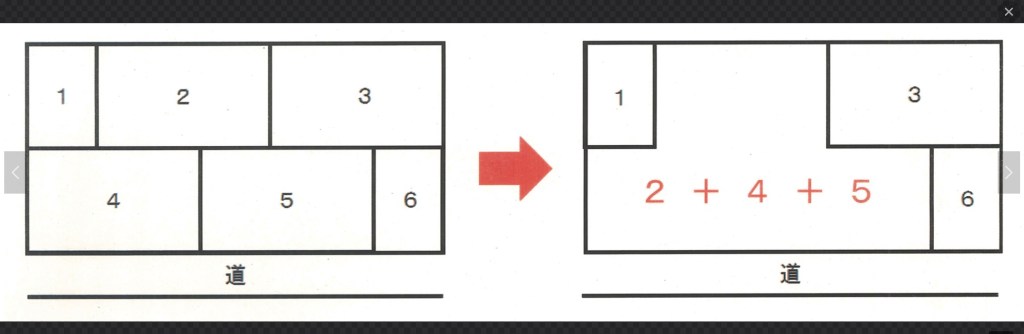

こちらも調査当初に判明したことですが、「土地の筆界未定」問題、本物件を含む横並びの4区画の敷地(10筆の土地・4名の土地名義人)が筆界未定地ということが判明しました。

※図の2・4・5土地が筆界未定で境界が確定していない場合、本来左図のように土地境界が示されるケースが、右図のような状況となり境界が不明な土地として扱われる。

※筆界未定地(ひっかいみていち)とは、「地籍調査」が行われた際に、境界(筆

界)を確認できなかったため、境界がはっきりされないまま処理されてしまっ

た土地のことです。

境界を確認できない理由としては、境界について所有者間に紛争があった

り、所有者間の同意を得られなかったり、確認できない場所(例:水路上に

建物がある場所等)に複雑な境界があったり、現地で調査を行った際に土地

所有者に立ち会ってもらえなかった場合等があります。

また、そのほかに、土地所有者様との境界確認の時点で合筆(複数の土地

を一つの土地としてまとめる)の処理をしたが、法務局で登記の処理をする

までの間に、その中の一部の土地について、所有権が移転しているときや、

抵当権の設定登記等がなされたため、合筆の処理ができず、筆界未定として

処理される場合もあります。筆界未定になると...

・ 土地の売買が困難

(分筆登記や地積更正登記、地目変更登記が原則出来ない。)

・ 筆界未定解消の測量には、多額の費用(自己負担)と時間が必要。

・ 土地を担保とした銀行の融資が受けられない可能性がある。

(抵当権の設定が困難である。)この問題には、4名の土地所有者(皆さん80代)が該当しており、これまでの経緯や現在の状況、さらに所有者の年齢を考えると近い将来、子孫へ引き継がれるであろうことなど、双方に何度か話し合いしておりますが、4年経過した現在でも、双方の問題意識や主張がかみ合わず、解決の糸口が見つからない状況です。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

相続問題・終活など、話し合いをもって初めて、相続人(子供達)へ知らされる事実や現状が多々あります!③

事例3)相続した土地が遠隔地にあり、数年放置していると他人が勝手に…

ご相談者のAさん(60代)、先代から譲り受けた山林(地目は畑)を数年放置していたら、隣接地利用者が勝手に切り拓いて平地に整備し資材置き場として利用、固定資産税が畑の評価から雑種地評価に変わり、爆上がりしたことから判明、ご相談に至りました。

この土地は地目が農地のうえ、農業振興地域に指定されており、土地の利活用を行うには、農振除外申請や農地法の第5条転用申請などが必要で、今回のように無許可で畑以外に活用すると、無断で切り拓いた方ではなく地主さんへ行政指導が入ります。

無断で使用され、固定税は爆上がり、さらに行政指導まで… 踏んだり蹴ったりです。

元々、袋地で接続する道路もなく活用しづらい土地であったため、地主さんと相談のうえ売却の方向へ、畑・袋地で接道なしで評価が低いため無断使用の方へ地域相場の3倍ほどの価格で購入して頂き解決へ至りました。

このように相続した不動産は、相続人が遠隔地であるほど、管理不全になり思いもよらぬ事態を招くことがあります。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

相続問題・終活など、話し合いをもって初めて、相続人(子供達)へ知らされる事実や現状が多々あります!②

事例2)終活へ向け父親名義の資産調査をしたら、お墓が隣接地へ大きく越境

90代の両親を持つ子のAさん(60代)、父の高齢化に伴い健康面や認知などの不安から、父親名義の財産がどこにどういう状況であるのかを調査・売却して頂き、これからの両親の介護や病院費用などに充てたいとのご相談。

父名義の資産は、父の実家(祖父の他界後減築して作業小屋として使用も、父の高齢化に伴い十数年は空き家に)の土地建物・畑・原野・墓地など10筆に及び、そのうち売却可能な物件は、3筆であることを報告、売り出しへ

しかし、その中で所有するお墓がたっている土地に問題が…

隣接地に大きく越境していることが判明、問題解決へ向けご相談をするため、登記簿上の隣接地主を訪ねるも毎回留守(こちらも数年空き家状態)近隣への聞き込みで既に他界していることがわかり、親族の連絡先を確認(調査開始から1年経過)遠方に住む名義人の子供達(60~80代)と相談をスタート、現在も継続相談中ですが、隣接地主側の土地も他界された父親名義のままなので、これから遺産分割協議や相続登記手続きなどが必要であるため、解決までにはまだまだ時間がかかるものと思われます。

「相続」「終活」のご相談は、今回のようにご相談者の父(90代)子(60代)、ご相談から後の調査で問題が発覚し解決へ向けて長期的な期間を要す場合も少なくありません。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

相続問題・終活など、話し合いをもって初めて、相続人(子供達)へ知らされる事実や現状が多々あります!①

近年、弊社では相続のご相談から売却依頼を受けるケースが増加しております。ご相談者のほとんどは50代~60代の相続人です。もちろん現在の所有者(登記名義人)はその世代のご両親(80~90代)やすでに他界されている祖父母などになります。

相続に伴い、相続人間の争族の問題・境界問題・建物の解体費用・賃貸借の問題・税務問題etc… などさまざまなケースが発生致します。また、それらの問題を解決するまでには、数カ月~数十年かかるケースもあり、時には解決不可能な場合まで…

事例1)父親の他界により、初めて知らされる相続財産の現状

父親の他界により、父方の実家(祖父名義)を相続することになった孫のAさん(40代)、生前父と祖父の仲が悪かったこともあり、祖父が他界したあとも実家を数十年放置していた父、建物は荒廃し屋敷は草木でうっそうとし、近隣地域へも悪影響が… 現地調査を行った際には、建物は長期放置されていたこともあり劣化が激しく天井材にはアスベストなども含まれていて、その活用は厳しいと判断、解体費用見積りは数百万に…

また、登記名義人の祖父から孫へと相続登記を進めるにあたっては、亡祖父の相続人(叔父や叔母など)と話し合い、了承を得て手続きを行わなくてはならず、相続人の叔父や叔母が、他界されていた場合には、その子供達へ相続権が移るためいとこ同士の話し合いへも…

そして、土地・建物の固定資産税を他界した父が十数年も滞納していたため、相続を受けた孫のAさんへ百万円近いその支払い義務が発生。

相続を受けた孫のAさん、四十代半ばで子供達も中学・高校と子育て真っ最中、数年前に購入したマイホームの住宅ローン返済に追われ、経済的な余裕もありません。相続先の固定税滞納により、自力で購入したマイホームが差し押さえ対象に…

今回のケースでは、弊社が協力して相続登記の完了、建物解体、底地の売却、固定税の完済と何とか問題を解決することができました。

相続や終活などの話し合いは、両親(登記名義人)が元気なうちには、タブーで悪いことのように避けられる傾向がありますが、実はその問題解決までには、時間を要するケースが多く、登記名義人(両親)や相続人(子供達)が元気で経済的能力を有する期間に、話し合われることが問題解決へのカギとなります。

相続問題は先延ばしするのではなく、早期にしっかりと話し合い、解決することが、親族での相続争いをさけ、後に残る子孫や親族縁者が仲良く暮らすことへと繋がります。

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

知っていますか?罰則規定のある「相続登記の申請義務化」亡くなられた祖父母や父母の名義になっていませんか?

相続登記の申請義務化(令和6年4月1日施行)

相続により(遺言による場合を含みます。)不動産を取得した相続人は、相続により所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならないこととされました。

また、遺産分割協議の成立により、不動産を取得した相続人は、遺産分割協議が成立した日から3年以内に、その内容を踏まえた登記の申請をしなければならないこととされました。

なお、正当な理由(※)がないにもかかわらず申請をしなかった場合には、10万円以下の過料が科されることがあります。

※正当な理由の例

(1)相続登記を放置したために相続人が極めて多数に上り、戸籍謄本等の必要な資料の収集や他の相続人の把握に多くの時間を要するケース

(2)遺言の有効性や遺産の範囲等が争われているケース

(3)申請義務を負う相続人自身に重病等の事情があるケース など相続人申告登記(令和6年4月1日施行)

相続人申告登記とは?

登記簿上の所有者について相続が開始したことと自らがその相続人であることを申し出る制度です。

この申出がされると、申出をした相続人の氏名・住所等が登記されますが、持分までは登記されません。

(*権利の取得を公示するものではないため、これまでの相続登記とは性質が異なります。)

どのような特長があるの?

(1)上記申請を相続登記申請義務の履行期間内(3年以内)に行うことで、申請義務を履行したものとみなすことができます。(登記簿に氏名・住所が記録された相続人の申請義務のみ履行したことになります。)

(2)登記簿を見ることで相続人の氏名・住所を容易に把握することが可能になります。

(3)相続人が複数存在する場合でも特定の相続人が単独で申出することが可能です。

(4)法定相続人の範囲及び法定相続分の割合の確定が不要です。

(5)添付書面として、申出をする相続人自身が被相続人(所有権の登記名義人)の相続人であることが分かる当該相続人の戸籍謄本を提出することで足ります。ちなみにこの制度は、これから相続が発生するケースのみならず、すでに所有権を持つ名義人が亡くなられていて、未だ相続登記申請が行われていない全てのケースにも遡って適用されます。

すでにお亡くなりになられた、祖父母や父母の名義そのままになっていませんか?

【空き家問題 個別の無料相談】要予約(60分) 皆様の周りにこんな悩みありませんか?

相続って何をすればいいんだろう?解体費用っていくらぐらいかかるの?うちの実家も空き家になるかも?

【ご実家の相続問題 個別の無料相談】要予約(60分)あなたの家族の未来をつなぐ相続登記

相続登記の義務化(令和6年4月1日施行)ご存知ですか? ご実家などの土地建物、お亡くなりになった両親や祖父母の名義のままになっていませんか?

相続権を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科せられます。

問い合わせ先:0980-43-9191(月〜土:10時〜18時)

合同会社城コーポレーション

e-mail:info@gusuku-cop.com

-

相続にも関わってくる重要な空き家問題、「3,000万円特別控除」は3年以内!!

近年、相続のご相談をよく頂きます。私が50代半ばに差し掛かり、両親が80~90代、親御さんの介護や相続問題に直面する世代になってきたからでしょうか?

相続問題のご相談を頂くとさまざまなケースがあり、その問題解決には、相続(争族)問題をはじめ、境界問題・賃貸借問題・家屋の解体etc、ケースが多岐にわたり数年~十数年などかなり長期的な期間を要するケースも少なくありません。

また経済的にも、今後の両親の介護費用、自分達の老後の蓄え、相続予定の税金の支払いなど、複雑に絡み合うケースも…

今回は、相続時の3,000万円控除についての概要です。

【3,000万円特別控除とは?】

マイホーム(居住用財産)を売ったときには、所有期間の長短に関係なく譲渡所得税から最高3,000万円まで控除ができる特例があります。

【譲渡所得税の計算方法】

譲渡所得税 = 譲渡価格 - 取得費 - 譲渡費用

3,000万円控除が適用された場合

譲渡所得税 = 譲渡価格 - 取得費 - 譲渡費用 - 3,000万円

【特例の適用を受けるための要件】(国税庁「マイホームを売ったときの特例」より)

1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権をうること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。

イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(6)売手と買手が、親子や夫婦など特別な関係でないこと。

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、このマイホームを売ったときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

【適用対象外】

このマイホームを売ったときの特例は、次のような家屋には適用されません。

(1)この特例の適用を受けることだけを目的として入居したと認められる家屋

(2)居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

(3)別荘などのように主として趣味、娯楽または保養のために所有する家屋